空调无疑是2023年家电市场最热门的品类。随着外部经济秩序回归,在品牌方营销推广节奏提前和高温天气加成下,2023年上半年积压需求、应急需求集中释放,零售额规模高增19.5%。这一数据将空调市场关注度推至顶峰的同时也将市场预期拉至高位。

然而进入三季度后,市场在同期高基数和前期需求透支的作用下呈现出较大增长压力,同比下滑15.7%。全年来看,根据奥维云网(AVC)零售推总数据,2023年空调市场实现零售额2117亿元,同比增长7.5%,零售量6085万台,同比增长6.5%。

品牌格局的聚集与分化:高端市场马太效应加剧,中端市场竞争愈发激烈

2023年头部品牌聚焦稳定盈利和结构升级策略,不论是在渠道还是价格上均给其他品牌留出了市场空间。从结果来看,线上市场腰部品牌实现了份额的增长,头部品牌集中度有所下滑。然而,在高端市场的高门槛作用下,马太效应越发明显,市场集中度持续提升。

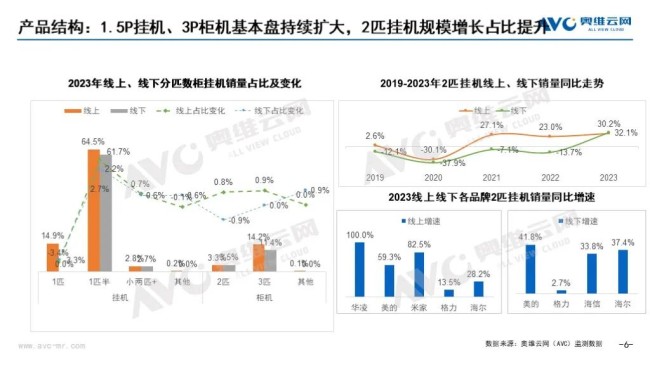

产品的聚集与分化:1.5P挂机、3P柜机基本盘持续扩大,2P挂机规模增长占比提升

从产品来看,受国内房屋面积、结构的基本格局影响,1.5匹挂机和3匹柜机构成空调市场的基本盘。2023年基本盘占比持续扩大,以线上1.5匹挂机为例,销量占比达到64.5%,同比提升2.7个百分点。同时,在头部品牌的带动下,满足大主卧、小客厅等差异化场景需求的2匹挂机增速明显,线上、线下同比增长30.2%和32.1%。

价格的聚集与分化:主流产品K形分化、柜机结构提升、大匹挂以价换量

从普及需求为主到改善需求为主,家电消费升级的大方向是确定的。整体来看,2023年空调市场在消费升级驱动和主流品牌策略引导下呈现出结构升级的结果。以线下市场为例,奥维云网(AVC)监测数据显示,1.5匹挂机4500元以上产品销量占比13.3%,同比提升4个百分点;3匹柜机11000元以上产品销量占比12.9%,同比提升1.5个百分点。线上挂机市场则呈现出K型分化特征,1.5匹挂机中2000元以下产品销量占比20.7%,同比提升了约6个百分点,同时3500元以上产品销量占比也同比提升了2.3个百分点。而正在普及阶段的大匹挂产品结构向下,实现以价换量。

卖点的聚集与分化:新一级能效产品占比持续提升,健康舒适智能集成多点开花

2023年新一级能效产品占比持续提升,线上线下销量占比分别达到76.3%和84.1%。从功能卖点来看,空调产品围绕消费者需求不断升级和创新。

随着疫情之后消费者对流行病和空气健康的关注提升,净化功能空调占比在线上、线下市场均有提升。为了达到更有效的除菌效果,空调产品技术不断探索和改进。目前主流的除菌技术有银离子滤网除菌、UVC紫外线除菌、离子净化以及高能脉冲等。新风挂机市场持续增长,根据奥维云网(AVC)监测数据显示,线上线下分别同比增长10.4%和20.7%。相比2022年新风市场以头部品牌为主导,2023年部分腰部品牌在新风市场的投入更为可观,也由于腰部品牌在新风市场份额的增长,新风产品的均价有所下滑。智能语音空调占比提升,线上销量规模同比增长20.7%。总体而言,空调产品功能卖点呈现出多点开花式成长。

而值得注意的是,各品牌也在根据自身的特点和优势,逐渐打造差异化的品牌标签。例如, 海信在新风领域打造品牌标签, 奥克斯依托于奥知音建立语音空调的品牌认知,而 松下空调则依托纳诺怡技术不断打造“健康空气专家”的品牌形象。对腰部品牌来讲,通过更精细化的市场定位去切分细分市场或是避免产品同质化和单一价格竞争的有效手段。

渠道的聚集与分化:渠道发展态势分化的同时线上线下业态走向融合

根据奥维云网(AVC)监测数据显示,2023年线下渠道零售额同比增长0.7%,线上渠道同比增长15.2%,以抖音和拼多多为代表的新兴电商增速分别达到了164.2%和81.0%。增速的差异一方面来自渠道发展阶段、发展基数的不同,另一方面也表明了用户流量的分散和用户购买习惯的变迁。

然而,在渠道业态看似碎片化的当下,随着传统电商渠道对下沉门店的布局,头部渠道的话语权一定程度上走向聚集。未来,空调市场渠道业态将呈现线上与线下融合、传统与新兴协同发展的态势。

2024年市场预测:周期增长后2024年空调市场规模预计小幅回调

2023年高预期下的弱现实说明了空调行业已经进入限量时代这一事实,红利时代下连续高增的盛况难以再现,未来更多的是周期性和不确定因素影响下的涨涨跌跌。奥维云网(AVC) 预测数据,2024年空调市场零售额规模2091亿元,同比下滑1.4%。对于空调厂商和渠道方来说,在波动曲折的空调市场中唯有稳扎稳打,坚持长期主义,才能做到行稳致远。