1、制冷、空调设备在产业链中的位置和分类

(1)冷链设备在产业链中的位置和分类

冷链设备是冷链行业最具核心的部分,特定的冷链设备对应特定的冷链环节。冷链行业由生产与贮藏、冷藏运输与配送、销售终端三大主要环节构成,每个环节均需要配备相应的制冷设备和质量监控管理系统。

商用展示柜、医用冷柜及冷库等属于冷链设备中的末端制冷设备,冷藏车制冷机组则属于冷链设备中的运输制冷设备,现有产品覆盖了全程冷链的各个环节,主要集中于冷链运输配送和销售终端环节。

(2)客车空调在产业链中的位置和分类

客车空调系统是实现对车厢内空气进行制冷、加热、换气和空气净化的装置,具有制冷制热、通风、除湿和净化空气四大基本功能。客车空调行业的上游行业是铜铝等原材料,膨胀阀、管路、蒸发器、冷凝器、储液干燥器和空调压缩机行业,下游行业是客车行业。铜铝等金属原材料、压缩机、发电机的价格对客车空调的成本影响较大,占生产成本的比重较大。下游客车行业的发展将直接拉动客车空调行业的发展。

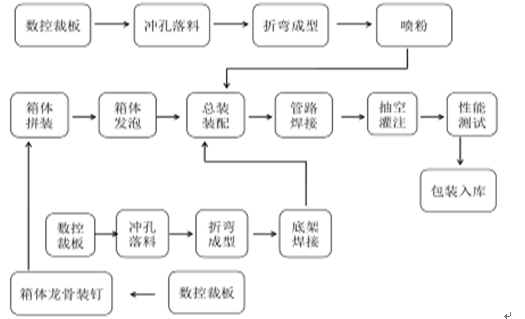

商用展示柜工艺流程图

客车空调按照驱动方式可以分为独立式空调和非独立式空调。目前,产品以大中型客车的非独立式客车空调为主,客车空调集成业务则以独立式客车空调为主。

2、制冷、空调设备行业的发展概况及趋势

我国制冷、空调设备制造业近年来保持较快增长。本行业 2014 年市场规模为 2,662亿元,年均复合增长率达到 19.77%,其中 2014 年同比增长 14.74%。

制冷、空调设备制造业收入情况

2015 年冷链设备在行业占比为 15%左右,2015 年市场规模约为 455 亿元,且未来 3 年仍将保持 10%左右增速;车用空调在行业内占比为 14%,2015 年市场规模约为 425 亿元。客车空调行业近年来增长较为稳定,2015 年适用于大中型客车的客车空调市场规模约为 45 亿元。

(1)冷链设备行业发展概况及趋势

冷链设备行业与冷链行业发展状况密切相关。冷链物流主要应用在食品(含农产品)、医药、化工、电子等领域,其中食品冷链、药品冷链占比较大。与发达国家相比,我国冷链物流发展仍处于初级阶段,突出表现在我国冷藏运输率较低、农产品腐损率较高和冷链基础设施不完善等方面。随着冷链商业模式逐步成熟,我国冷链服务市场规模近年来一直保持着持续扩张的态势,2011 年至 2013 年冷链市场规模年平均增长率为 24.30%。据罗兰贝格预测,受到宏观政策和市场需求推动,我国冷链物流行业未来将保持年均 25%的增长,至 2017-2018 年市场规模将达到 4,700 亿元和 5,800 亿元。我国冷链物流的快速发展带动了配套冷链设备行业的快速发展。

(2)客车空调设备行业发展概况及趋势

受益于我国经济持续增长、公路基础设施明显改善、城市建设和公共交通服务水平显著提升等多方面因素,我国客车市场稳定增长,同时近年来新能源客车、校车以及旅游车增长态势较为明显。根据中国汽车工业协会数据显示,我国客车产量从 2005年的 26.36 万辆增长至 2015 年的 59.34 万辆,年均复合增长率为 7.65%。稳定增长的客车市场拉动客车空调产品市场需求持续、稳定地增长,加之较大的客车保有量存在替换、维修需求,预计未来客车空调行业仍将保持一定的增长速度。

2005年-2015年我国客车产销情况

客车空调的发展与客车工业的发展同步,发动机效率的提高,智能化 CAN 通讯普及,纯电动、混合动力及其他新型零部件使用,促使空调系统特性不断创新。近年来,客车空调向环保高效、减轻重量、降低噪声、操作维修简便和安全可靠等方向发展。

3、细分市场的发展概况及趋势

目前冷链设备业务主要集中在食品冷链领域,并逐步向医药冷链领域扩展;客车空调业务主要集中在客车制造业和公交公司、客运公司等交通运输领域。

(1)商用展示柜系列产品

商用展示柜作为发行人的主要产品,属于冷链行业的末端制冷设备,是广泛应用于乳制品、速冻食品、冷鲜食品等快速消费品行业的销售终端。

商用展示柜与普通的家用冰箱、冰柜在功能性上存在着明显的区别,商用展示柜不但具备更为专业的食品冷冻冷藏功能,同时也是食品生产商形象宣传和产品展示的重要载体,是产品实现销售的重要渠道。因此,商用展示柜产品是一种定制化、差异化的冷链末端设备,其市场规模与国民消费需求及快速消费品生产制造商的渠道推广力度直接相关。

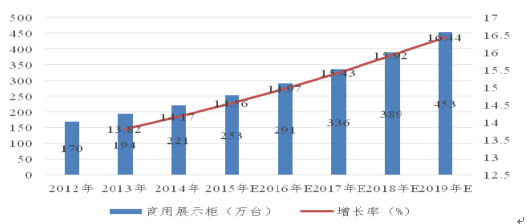

我国商用展示柜市场规模伴随着冷链市场快速发展而扩张,2012-2014 年间,我国商用展示柜需求量快速增加,每年的增长率均超过 10%。2014 年,我国商用展示柜需求量为 221 万台/年,年增长率超过 14%。

中国商用展示柜规模及预测

伴随着我国城镇化率的持续稳步提升,人均收入水平的不断增加,居民消费观念和习惯的变化,对食品安全诉求的提升以及国家政策层面的支持,我国商用展示柜市场规模将继续保持较快增长态势。根据中国物流与采购联合会冷链物流专业委员会发布的市场规模及预测显示,2015-2019 年,我国商用展示柜年均复合增长率为 15.68%。

(2)冷藏车制冷机组及集成

冷藏车制冷机组市场发展取决于冷藏车市场的发展状况。我国冷藏运输的方式主要有公路、铁路、航空和水路四种,其中以公路冷藏运输为主。

冷藏运输环节是冷链物流的重点环节,冷链的快速发展必须要投入大量的冷藏车。

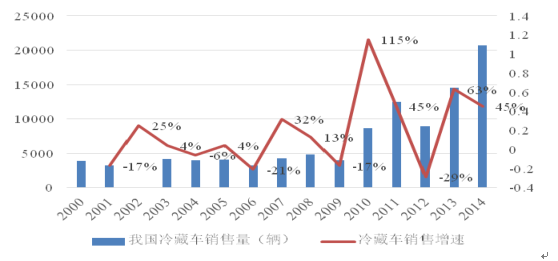

根据中国汽车技术研究中心的数据,2000 年我国公路冷藏车销量仅为 3,893 辆,到 2014年销量为 20,700 辆,15 年间翻了 5 倍。2013 年和 2014 年我国公路冷藏车销量增速分别为 63%和 45%,保持高速增长。

我国公路冷藏车销量及增速

对公路冷藏车供求状况产生影响的因素众多,其中较为关键的因素有易腐食品产量、汽车销量、公路货运周转量、家用电冰箱产量、GDP、全社会固定投资额等。2020 年我国冷藏车销量将达到 27,649 辆;按照一辆公路冷藏车配置一台冷藏车制冷机组,制冷机组均价 3 万元测算,未来 5 年我国公路冷藏车制冷机组市场需求和市场规模如下:

|

年份 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

冷藏车销量(辆) |

22313 |

23474 |

24717 |

26046 |

27469 |

|

冷藏车制冷机组(台) |

22313 |

23474 |

24717 |

26046 |

27469 |

|

制冷机组市场规模(亿元) |

6.69 |

7.04 |

7.41 |

7.81 |

8.24 |

公司客车空调及空调集成主要应用于 6-14 米的大中型客车。我国大中型客车总体上呈增加的态势,2010 年前销量保持两位数的增长,2010 年以后,销量增长率下降到个位数。Wind 资讯和中国汽车工业协会的统计数据显示,我国大中型客车销量 2005 年为 4.08 万辆,2015 年销量为 14.96 万辆,年均复合增长率为31.03%。

2005年-2015年我国大中型客车销量及增长率

未来客车行业,特别是大中型客车仍会保持一定的增长速度,主要增长动力或者驱动因素在于:

①新能源客车的较快增长。中国汽车工业协会数据显示,2014 年、2015 年我国新能源客车的产量分别为 27,203 辆和 120,610 辆。2016 年 1-11 月受到补贴政策尚未落地等因素影响,新能源客车增长率明显回落,但销量仍达到 95,341 辆,同比增长 8.90%。

②校车市场的发展。近年来我国校车需求迅速提升,国内目前共有近 700 个城市,按每个城市每年需求 100 辆校车测算,年需求总量接近 7 万辆,增长空间仍然巨大。

③公交客车市场的发展。随着国内一、二线城市公交先行战略的铺开,公交客车市场持续稳定增长。2015 年交通运输部、财政部、工业和信息化部联合发布了《新能源公交车推广应用考核办法(试行)》,明确规定了各省市 2015-2019 年新增及更换的公交车中新能源公交车的比重。公交车的新能源化趋势和政策红利为客车发展提供了

巨大机遇。

大中型客车销量稳步增长,将有力带动大中型客车空调及客车零部件市场的发展,2015 年我国大中型客车空调市场规模约为 45 亿元。

(4)其他制冷设备

生产的其他制冷设备主要包括医药阴凉箱、阴凉柜、医用冷库等。医用冷链设备主要应用于医药冷链物流的生产、运输、储存和使用等一系列环节,其发展程度主要取决于医药冷链物流市场发展。自 2011 年国家加强对医药行业管制以来,国内冷藏药品市场规模年复合增速约为 15%,医药冷链物流规模相应快速增长。

医药冷链物流快速增长带来对医用冷链设备的需求,自主研发的医药阴凉箱、阴凉柜、医用冷库等产品已经投入市场。目前医用冷链设备占据收入份额仍较小,但未来将持续增长。

4、行业市场化程度及竞争格局

(1)、冷链设备行业市场化程度及竞争格局

冷链设备行业市场化程度较高,市场参与者以外资企业、民营企业为主,市场竞争较为激烈,行业集中度较低,尚未形成大型垄断企业。白色家电生产商通常设立独立的业务部门或者涉足冷链设备业务运营,其业务大多集中于冷饮、速冻食品、乳制品等某一个或几个细分行业。

(2)、客车空调行业市场化程度及竞争格局

目前国内客车空调企业较多,但产品类别和客户类型相差较大,主要分为客车厂下属的空调生产企业与独立的客车空调生产企业。客车厂下属企业如郑州科林车用空调有限公司、苏州新同创汽车空调有限公司等,可以从其所属客车厂获得较为稳定的订单,在整个客车空调行业占据一定的市场份额,但也较难获得其他客车厂的订单。

目前市场上规模较大的独立客车空调生产企业主要为上海松芝空调、广州精益汽车空调有限公司等,主要依靠研发实力、成本优势、产品质量以及售后服务等在竞争中获取市场份额。

随着客车市场竞争的加剧,客车空调行业集中度也在不断提高,客车空调市场竞争加剧。客车空调企业的发展趋势是专业化和规模化,独立客车空调生产企业凭借其技术优势及规模优势更容易获得竞争优势。